OCDE

Métodos Transfer Pricing da OCDE, quais são?

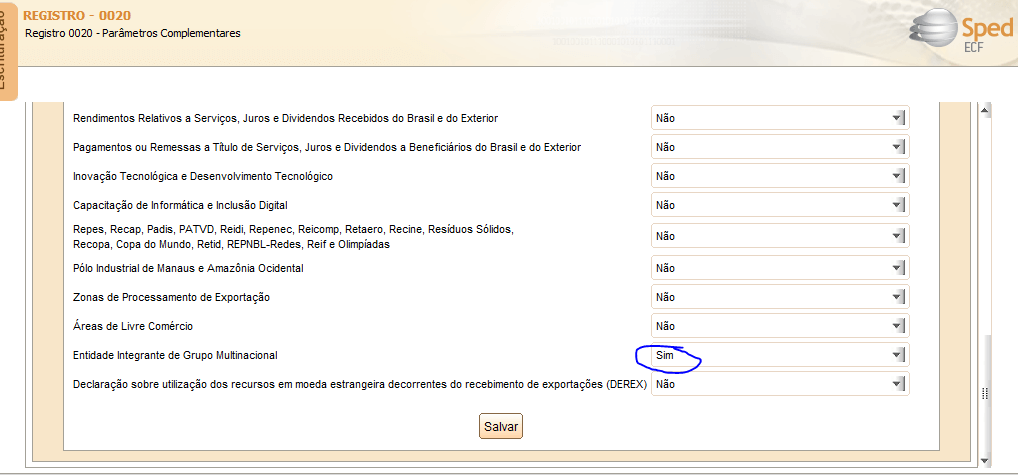

Com a parceria entre RFB. e OCDE, o Brasil está cada vez mais perto de uma convergência efetiva dos métodos de Transfer Pricing da OCDE. Após a publicação da MP 1152/22,

Com a parceria entre RFB. e OCDE, o Brasil está cada vez mais perto de uma convergência efetiva dos métodos de Transfer Pricing da OCDE. Após a publicação da MP 1152/22,

Desde 2013, quando a OCDE publicou o relatório inicial sobre o BEPS, este assunto tem se tornado cada vez mais relevante nas discussões tributárias internacionais e um dos principais temas

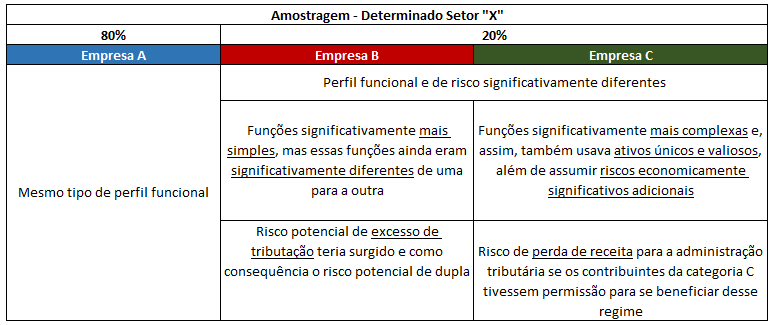

A Receita Federal do Brasil, por meio de um questionário, fez em parceria com a OCDE um convite para a colaboração dos contribuintes. Neste artigo trataremos dos principais pontos constantes

No Brasil o BEPS, ou no português EBTT (Erosão da Base Tributável e Transferência de Lucros), foi explicitamente mencionado na Consulta Pública da Receita Federal nº 11/2016. Essa consulta pública

Conforme mencionado no post anterior relativo a documentação de preços de transferência da OCDE, trazemos neste artigo uma explicação mais detalhada sobre um dos documentos exigidos: o Master File Master

No artigo anterior explicamos de forma detalhada o Master File. Neste artigo explicaremos de forma mais detalhada sobre outro documento exigido pela OCDE: o Local File Local File: O que

Após explicar sobre o Master File e o Local File nos artigos anteriores e continuando a sequência de documentos exigidos pela Ação 13 do BEPS, neste artigo explicaremos de forma

Com a recente convergência das regras de transfer pricing do Brasil para o modelo OCDE, resolvemos trazer neste artigo um documento que é de extrema importância nas diretrizes de preços

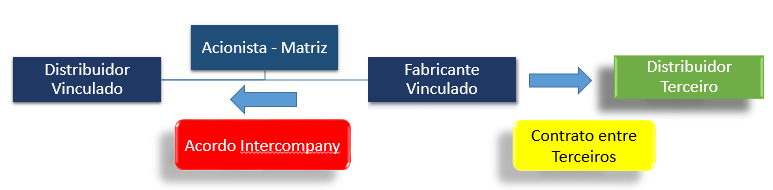

Intercompany é uma relação entre empresas do mesmo grupo (intercompanhia). Este termo é muito usado na contabilidade. Normalmente é aplicado quando há uma transação direta entre duas ou mais empresas