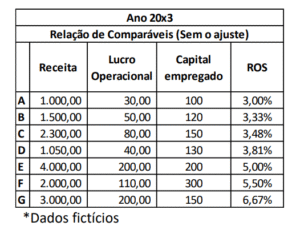

No contexto dos preços de transferência, a escolha entre comparáveis domésticos e não domésticos desempenha um papel muito importante para garantir a precisão e a conformidade com as normas fiscais.

Esses dois tipos de comparáveis representam abordagens distintas: enquanto os domésticos envolvem transações realizadas dentro de uma mesma jurisdição, os não domésticos abrangem operações internacionais, envolvendo diferentes legislações e contextos econômicos.

Entender as particularidades e vantagens de cada tipo é fundamental para conduzir uma análise de comparabilidade robusta e alinhada com o princípio Arm’s Length.

Comparáveis domésticos

Os comparáveis domésticos são as transações realizadas entre empresas independentes que operam no mesmo mercado geográfico que a parte testada.

Essa definição considera a localização onde a empresa opera como fator determinante para identificar comparáveis domésticos.

Esse tipo de comparável é amplamente utilizado em análises de preços de transferência devido à similaridade em fatores como moeda, legislação, práticas comerciais e condições econômicas locais.

A principal vantagem dos comparáveis domésticos é a menor necessidade de ajustes para alinhar as transações às condições de mercado, uma vez que as partes envolvidas enfrentam contextos econômicos semelhantes.

No entanto, há uma grande dificuldade de encontrar comparáveis por conta da falta de dados de empresas brasileiras nos bancos de dados.

Comparáveis não domésticos

Já os comparáveis não domésticos são definidos como transações realizadas entre empresas independentes que operam em mercados geográficos distintos daquele onde a parte testada atua.

Essa abordagem é útil quando não existem dados suficientes no mercado doméstico ou quando as condições locais são diferentes das características da operação analisada.

Apesar de ampliarem o alcance da análise, exigem ajustes para lidar com diferenças em legislação, moeda, carga tributária e práticas comerciais, demandando maior esforço na busca por dados confiáveis e na adaptação às condições de mercado.

Avaliação de quando utilizar

De acordo com o Art. 23 da IN 2161/23 da Receita Federal, a escolha entre comparáveis domésticos ou não domésticos deve ser feita com base em uma análise detalhada, considerando os fatos e circunstâncias de cada transação.

Essa avaliação exige atenção especial às características economicamente relevantes das transações, como o contexto do mercado, as condições contratuais e a funcionalidade das partes envolvidas.

Além disso, a confiabilidade das informações disponíveis é um fator determinante na escolha.

Dados inconsistentes ou de baixa qualidade podem comprometer a análise e, consequentemente, a aplicação com base no princípio Arm’s Length.

Pontos importantes com base na norma

Priorização de comparáveis domésticos

A identificação de transações comparáveis deve, preferencialmente, ocorrer no mercado geográfico onde a parte testada opera, os chamados “comparáveis domésticos”.

Essa abordagem é recomendada porque diferenças econômicas significativas entre mercados podem impactar a comparabilidade e a confiabilidade da análise.

Uso de comparáveis não domésticos em circunstâncias específicas

Quando não houver informações disponíveis ou confiáveis sobre comparáveis domésticos, é permitido a utilização de comparáveis não domésticos.

Nesse caso, ajustes precisos devem ser realizados para corrigir diferenças materiais, como aquelas relacionadas à legislação, condições econômicas ou outros fatores que possam afetar a análise.

Ajustes para diferenças de risco-país

Ao utilizar comparáveis não domésticos, o anexo II da norma oferece orientações específicas para ajustes relacionados ao risco-país.

Esses ajustes têm como objetivo garantir maior precisão na análise, considerando as variações econômicas e os riscos associados ao mercado em que as transações ocorreram.

Conclusão

Entender e aplicar corretamente as diferenças entre comparáveis domésticos e não domésticos é essencial para garantir a conformidade com a legislação de preços de transferência.

Cada caso exige uma abordagem personalizada e criteriosa para assegurar que os resultados estejam alinhados com o princípio Arm’s Length.

Se você deseja saber como aplicar essas diretrizes na prática e otimizar sua estratégia de preços de transferência, agende uma reunião com nossa equipe..

Estamos prontos para te auxiliar com soluções focadas em suas necessidades!