A análise de dados de múltiplos anos é uma prática fundamental na avaliação de preços de transferência, especialmente quando se utiliza o Método do Lucro da Transação (MLT).

O artigo 30 da IN 2161 estabelece as diretrizes para a aplicação desses dados, garantindo uma análise mais consistente e menos suscetível a flutuações anuais.

Os parágrafos 4º a 6º detalham como determinar o intervalo de comparáveis, fornecendo uma base sólida para uma avaliação precisa e equilibrada das transações controladas.

Este método permite uma visão mais ampla e profunda das tendências e variações que podem influenciar os resultados financeiros das partes envolvidas.

Exemplo prático

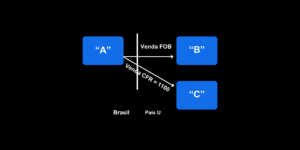

A Empresa “A” é uma entidade que opera no Brasil. Após a análise funcional, conclui-se que o método MLT é o mais apropriado e o retorno sobre os custos (“NCP”) o indicador de rentabilidade mais apropriado (a Empresa “A” é a parte testada).

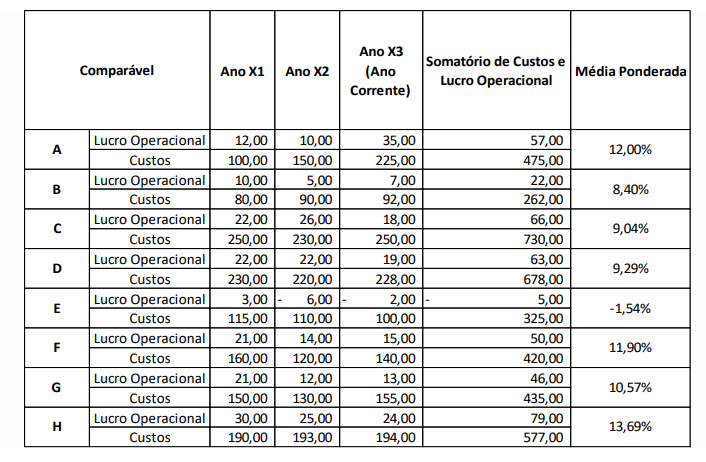

Observando o § 6º do art. 30, foram selecionados potenciais comparáveis com dados disponíveis relativos ao ano em curso e de dois anos anteriores, conforme tabela abaixo:

Rejeitaram-se os dados da parte não relacionada “E” em função das perdas apuradas (art. 30, § 6, inciso III), indicando a existência de condições econômicas específicas não comparáveis (por exemplo, assunção de riscos elevados, estratégia empresarial ou outras circunstâncias não comparáveis).

Após a rejeição dos dados de “E”, o intervalo foi novamente determinado, chegando-se ao intervalo de comparáveis que será utilizado para determinação do intervalo interquartil.

Conclusão

A utilização de dados de múltiplos anos na análise de preços de transferência permite uma avaliação mais robusta e alinhada às práticas internacionais.

Ao aplicar corretamente os critérios estabelecidos, é possível reduzir distorções causadas por oscilações de mercado e garantir maior confiabilidade na definição do intervalo interquartil.

Para saber mais sobre como aplicar esses dados e garantir conformidade com as regulamentações, agende uma reunião conosco.

Estamos prontos para ajudá-lo a otimizar sua estratégia de preços de transferência.